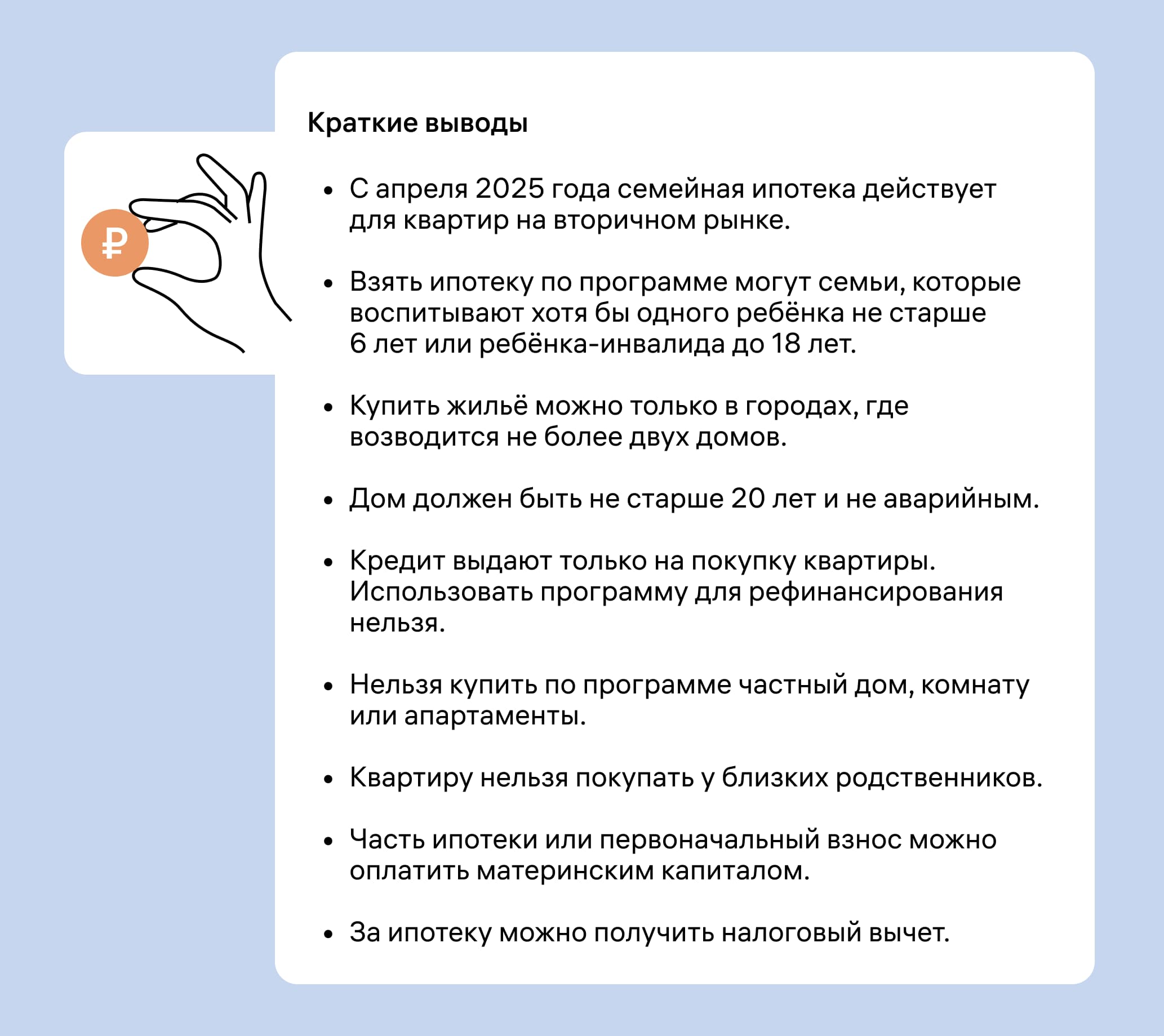

Что изменилось в семейной ипотеке в 2025 году

Раньше льготная ипотека действовала только на новостройки, земельные участки и частные дома. Но государство учло, что в некоторых городах строящихся многоквартирных домов или совсем нет, или их возводят слишком медленно. Поэтому с 1 апреля семьи получили возможность взять кредит и на вторичку.

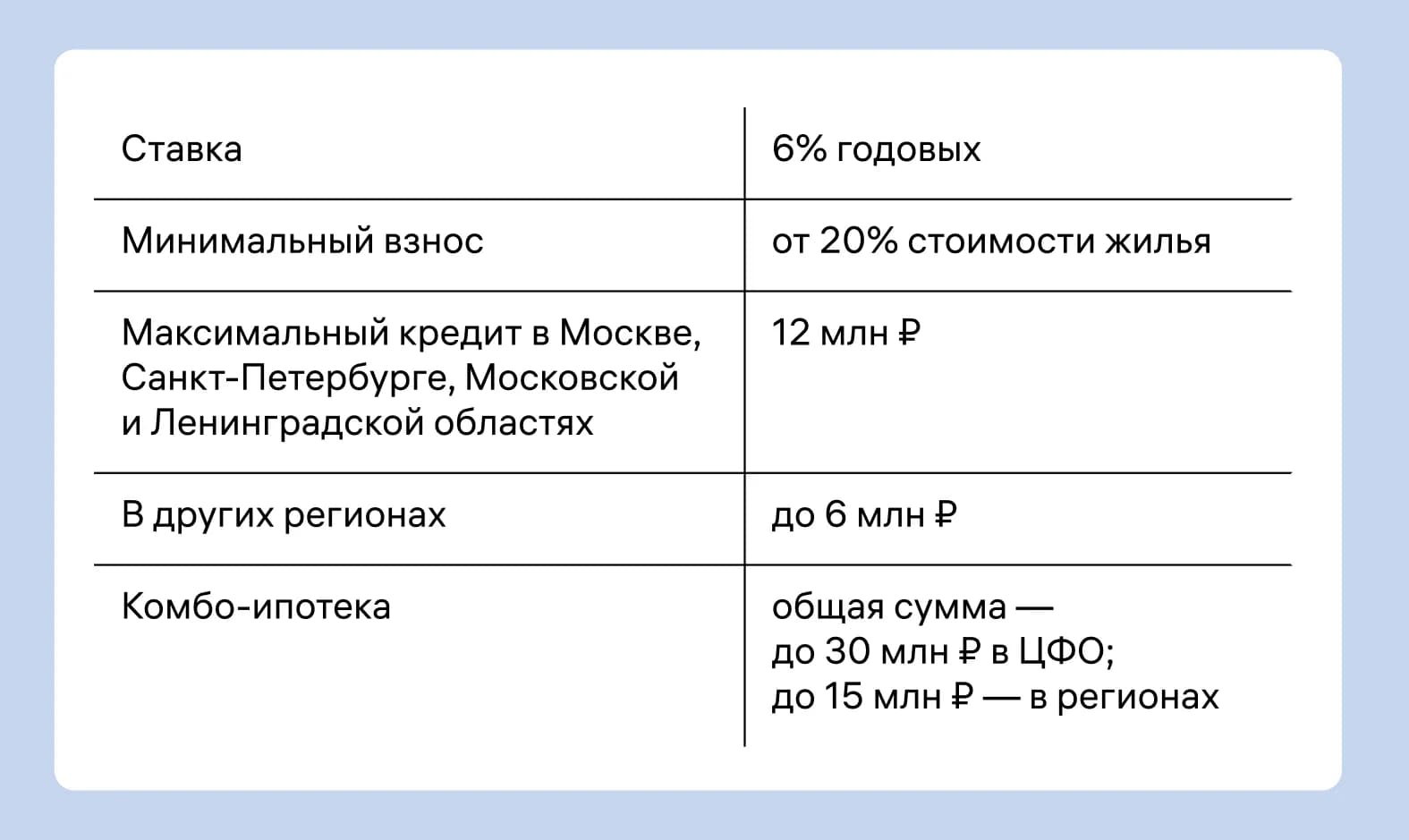

Условия семейной ипотеки на вторичное жильё в 2025 году такие же, как и для новостроек: те же процентная ставка, размер первого взноса и сумма кредита.

Требования к заёмщикам по семейной ипотеке тоже не поменялись.

При этом купить вторичку можно не везде, а только в определённых городах. Далее разбираемся, в каких именно.

В каких городах действует семейная ипотека на вторичное жильё

Есть несколько условий, которые должен выполнять город, где семья планирует купить квартиру.

- Это должен быть именно город. Если жильё находится в деревне или посёлке городского типа — программу использовать не получится.

- Московская и Ленинградская области не подходят — они не участвуют в программе.

- В городе должны строить не больше двух многоквартирных домов, не считая недостроев и замороженных проектов.

Список таких городов есть на сайте ДОМ.РФ. На апрель 2025 года в него занесен 901 город, но список обновляется каждый квартал — следующий выйдет 30 июня. Именно по этому списку банки будут принимать решение при выдаче семейной ипотеки на вторичное жильё.

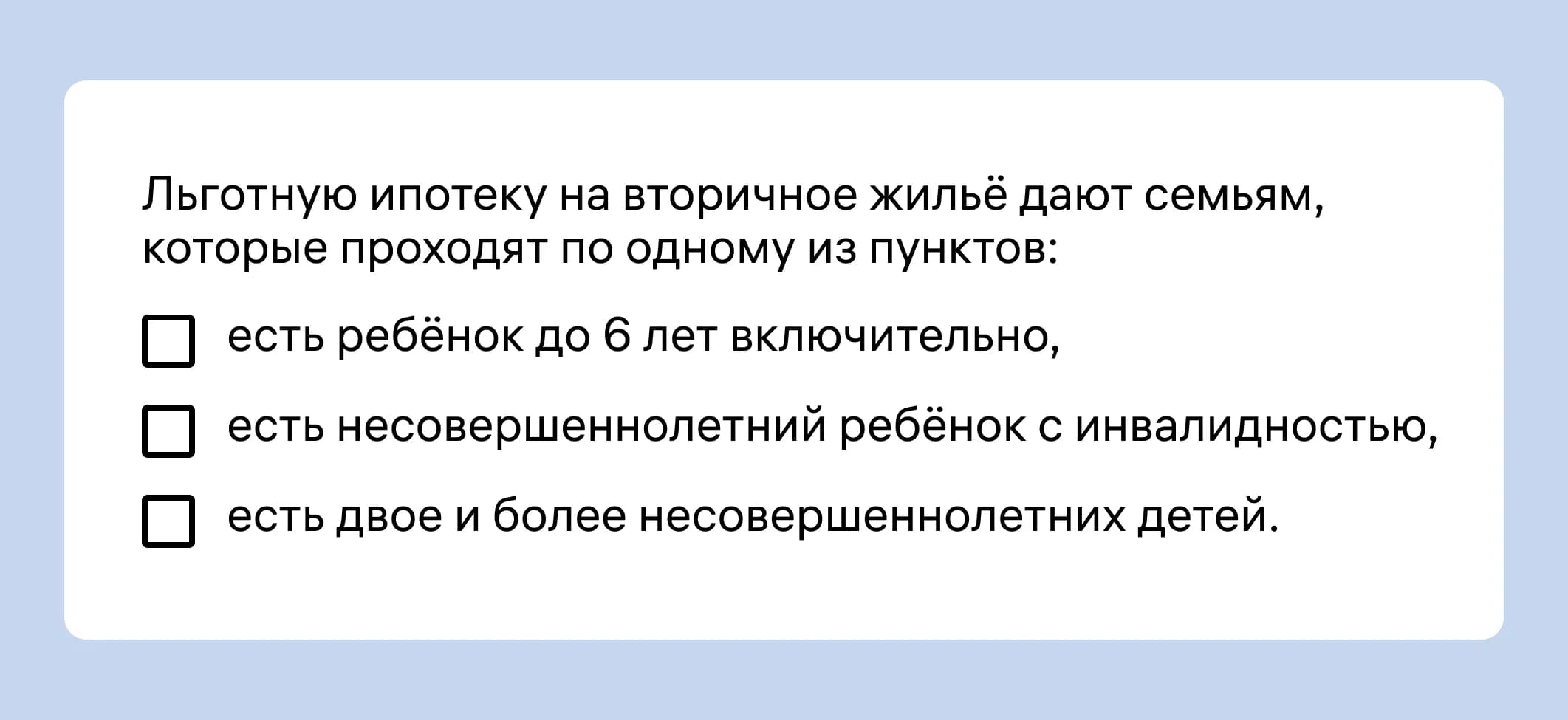

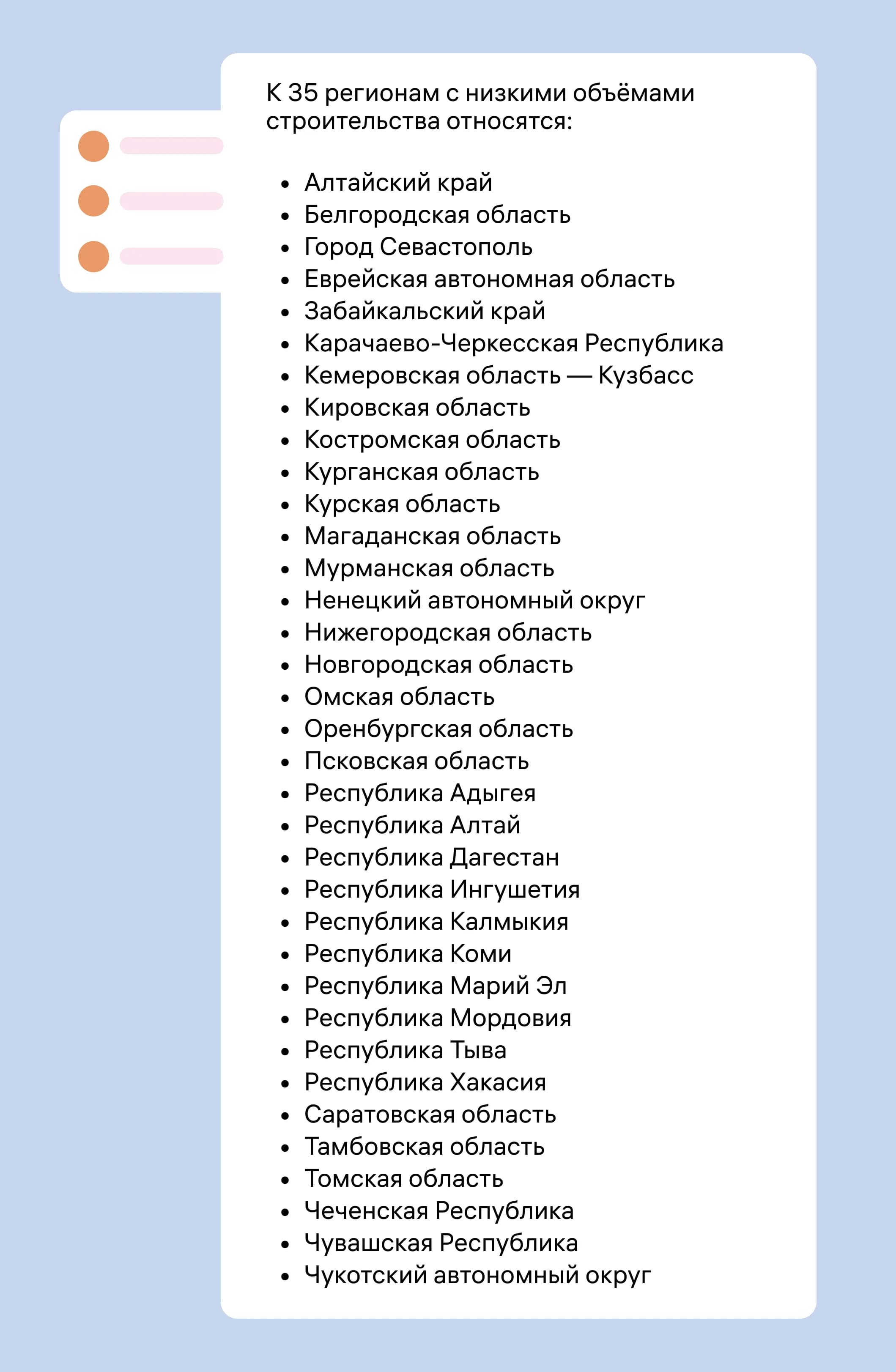

У семей, в которых есть минимум двое несовершеннолетних детей, но они уже старше 7 лет и без инвалидности, список доступных городов ещё уже. Выбирать квартиры можно только в 35 регионах с медленным строительством или в городах с маленьким населением — до 50 тысяч человек. При этом они не должны быть на территории Москвы, Санкт-Петербурга, Московской и Ленинградской областей.

Каким должно быть вторичное жильё для семейной ипотеки

Для программы подойдёт не любая квартира. Идея семейной ипотеки на вторичном рынке — помочь улучшить условия жизни, поэтому недвижимость должна отвечать нескольким требованиям:

- возраст дома не старше 20 лет,

- дом не должен быть аварийным,

- это именно квартира, а не апартаменты, комната или дом.

Купить жильё можно и у физического лица, и у компании. Главное — чтобы продавец не был близким родственником: родителем, ребёнком, супругом, братом или сестрой.

Как оформить семейную ипотеку на вторичку

Процесс оформления такой же, как с обычной семейной ипотекой. Вот что нужно сделать:

1️⃣ Подать заявку на ипотеку. Это можно сделать через сервис М2. Выберите цель кредита «Покупка вторички», укажите данные в калькуляторе и отправьте запрос — его получат более 15 банков-партнёров.

2️⃣ Получить одобрение и выбрать банк. Ответы появятся в личном кабинете. Оцените предложения и решите, где будете брать ипотеку. Например, какой банк даёт более выгодные условия на комбо-ипотеку.

3️⃣ Собрать документы. Обычно нужны паспорта родителей, свидетельства о рождении детей, СНИЛС родителей и детей, документ о подтверждении дохода. Полный список зависит от требований банка.

4️⃣ Прийти в отделение банка. Дату и время визита можно выбрать. В отделении вы сможете внести первоначальный взнос, подписать договор и получить ипотеку.

5️⃣ Провести сделку. Остаётся только подписать договор купли-продажи, рассчитаться с продавцом квартиры и зарегистрировать право собственности на неё.

Можно ли использовать семейную ипотеку на вторичке для рефинансирования

К сожалению, нет. Льготная ставка 6% на вторичном рынке действует только при покупке квартиры. Она не позволяет переключить уже оформленный кредит на новые условия.

Рефинансировать ипотеку на вторичку не получится, даже если:

- вы купили жильё за несколько дней до старта программы,

- ваша семья полностью соответствует льготным критериям,

- квартира находится в одобренном городе, дом младше 20 лет и в отличном состоянии.

А вот для новостроек рефинансирование по семейной ставке всё ещё работает. Например, супруги оформили рыночную ипотеку в 2024 году. Через год у них появился ребёнок. Теперь семья может поменять условия на более выгодные: платить не 20% годовых, а 6%.

Можно ли оформить семейную ипотеку на вторичку с использованием маткапитала

Да, такая возможность есть — как и в привычной семейной программе. Им можно оплатить первоначальный взнос или часть тела кредита, а также досрочно погасить действующую ипотеку.

Для этого нужно обратиться в органы опеки с заявлением, что семья собирается потратить материнский капитал на улучшение жилищных условий. Некоторые банки подают заявление в опеку сами — семье достаточно сообщить, что она планирует использовать субсидию.

Если квартиру купили с маткапиталом, нужно выполнить несколько условий:

- выделить доли всем членам семьи в срок до 6 месяцев после погашения ипотеки;

- получить разрешение от органов опеки, если семья решит продать жильё.

Мы подробнее рассказали о правилах покупки квартиры с маткапиталом в отдельной статье. Разобрали, что понадобится сделать и какие детали учесть.

Можно ли получить налоговый вычет по семейной ипотеке

При покупке квартиры можно вернуть часть налога НДФЛ, который семья заплатила за год. Эта возможность сохраняется, если квартиру взяли в ипотеку, в том числе по семейной программе. Более того, вычет в этом случае может быть даже больше. В 2025 году суммы такие:

- с покупки квартиры можно вернуть до 260 тыс. рублей;

- с процентов, уплаченных по ипотеке, вернуть можно до 390 тыс. рублей.

Как это работает и что сделать, чтобы вернуть деньги, рассказали в отдельной статье. Все описанные там правила действуют и для семейной ипотеки на вторичку.